POST TIME:2021-09-19 16:51

企業之所以要建立一個客戶服務中心,是希望通過客戶服務中心來實現推動自身發展的多種目的。例如:幫助企業加快內外部信息溝通的速度,增強客戶的一致性體驗,提高客戶的滿意度和忠誠度,整合企業資源,開發潛在客戶,實現企業對客戶的直接銷售等。但無論企業出于何種目的,客戶服務中心都是一個需要有資金投入而且有一定產出的部門。任何企業的核心日標都是為了贏利,因此客戶服務中心作為企業的部門之一,成木和效益的管理也就十分重要。對于那些專收提供外包服務的客戶服務中心來說,成本和效益管理的重要性更是不言而喻。

客戶服務中心成本管理和效益管理,兩者密不可分。效益包含一個很垂要的概念是收益,而成本和收益是一個此消彼長的關系.成木針理的核心在于如何合理地使用資金、人力和技術等資源以及如何合理控制經營所帶來的成木。效益管理的核心在于如何在成本管理的同時利用有效的方式獲取更多的贏利,并科學地計算效益。

成本中心與利潤中心的概念

絕大部分的客戶服務中心都可以根據其成本與收入的核算方法歸結為兩類,成本中心(cost center)和利潤中心(profit center).

成本中心

成本中心(cost center)是其責任者只對其成本負責的單位,大多是只負責產品生產的生產部門、勞務提供部門或給以一定費用指標的企業管理部門。成本中心有兩種:即基本成本中心和復合成本中心。兩者的主要區別是,前者沒有下屬成本中心,如生產車間的一個工段是一個成本中心,后者有若干個下屬成本中心。基本成本中心對其可控成本向上一級責任中心負責。

成本中心通常不產生直接收入,它的職責是用一定的成本去完成規定的具體任務。目前絕大部分的客戶服務中心就是成本中心,比如作為企業售后服務的客戶服務中心,它的目的是為客戶提供產品售后的技術支持、維修的電話支持.它不直接形成銷售收入,企業也不考核其收入,而是著重考核它的服務成本和發生的費用。通常,企業通常使用費用預算來評價成木中心的成木控制業績。判別成本費用支出責任歸屬的原則如下:

①假如客戶服務中心通過自己的行動能有效的影響一項成本的數額,那么該中心就要對這項成本負責。例如800電話的使用費用,話費可以由客戶服務中心進行一定控制。

②假如某客戶服務中心有權決定是否使用某種資產或勞務,它就應對這些資產或勞務的成本負責。比如對公司公用辦公設備的使用,如客戶服務中心有權決定它是否要使用公司某公用會議室,如果使用,就要對這個會議室的成本負一定的責任。

③客戶服務中心管理人員雖然不直接決定某項成本,但是上級要求他參與有關事項,從而對該項成本的支出施加了重要影響,則該客戶服務中心對該成本也要承擔責任。例如該客戶服務中心總經理參與公司客戶服務戰略的實施,那所在客戶服務中心也要承擔一定的成本。

利潤中心

利潤中心(profit center)是其責任人既能控制成木,又能控制收入的責任中心。一般是擁有產品生產經營決策權的部門或單位,利潤中心是較高層次的責任中心。一個利潤中心通常包含若千個不同層次的下屬成本中心。要對其實現利潤額向上一級責任中心負責。對利潤額負責的實質是對收入和成本負責。

在利潤中心,管理者沒有責任和權力決定該中心資產的投資水平,因而利潤就是其唯一的最佳業績計量標準。管理者對利潤中心具有幾乎全部的經營決策權,并可根據利潤指標對其作出評價。例如戴爾計算機公司,其電話直銷部門對產品的銷售有完全的控制,并在一定程度上能控制生產環節,公司也主要是根據其利潤的多少來評價該電話直銷部門的業績。

一般來說利潤中心有兩種類型:一種是自然的利潤中心,它直接向企業外部出售產品,在市場上進行購銷業務。另一種是人為的利潤中心,它主要在企業內部按照內部轉移價格出售產品。上述戴爾的例子就屬于后者,因為經過該電話直銷部門出售的計算機產品部件采購是由采購部門負責的,它是在采購部門給它的內部轉移價格的基礎上定出整機的價格再進行銷售的。

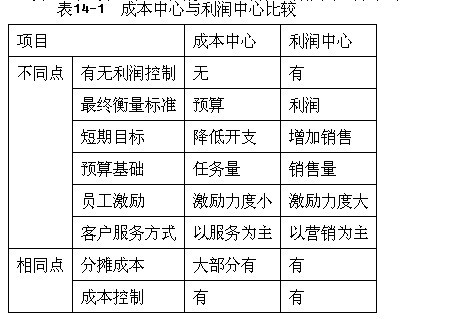

評價一個利潤中心的業績主要是看它創造利潤的多少。它同時也要像成本中心一樣承擔一些分攤費用。分攤的原則和成本中心的分攤原則是基本一致的。成本中心和利潤中心看似僅僅是財務核算方法不同,但這兩種不同的核算方法直接導致客戶服務中心不同的定位,進而導致在財務決策、財務預算、為客戶提供的服務方式、員工激勵等諸多方面都存在著很大差異(如表14-1)。

客戶服務中心的成本分析

客戶服務中心無論是成本中心還是利潤中心,無論它要進行成本管理還是效益管理,首先都要了解客戶服務中心的成本構成和收入構成。通常來說,客戶服務中心的成本除了一般意義上的人力成本、管理成本外,還包括客戶服務中心系統建設成本(電信系統、網絡系統、計算機軟硬件成本)、系統維護成本、電信線路租用成本等。

總體而言,客戶服務中心成本的前三位通常為人工、通信、電腦軟硬件。根據John Anton的“Call Center Management by the Numbers”一書所列的數據,這三項成本的比率平均為66%, 14%及8%。人工成本比率最大的行業為公共事業,占85%,最低的為電腦行業,為60%(如表14-2)。

資料來源:John Anton(美),Call Center Management by Numbers。表14-2的統計數據來源主要是美國客戶服務中心,國內客戶服務中心的統計結果會有些不同。特別是在人力成本上,不僅在行業的排序上會有些不同,而且在占整個成本的比瓜也會不同。比如計算機行業,在國內計算機行業的人力成本相對較高,因此在整個成本的比重上相對于其他行業不會是最低的。同時,國內的人力成本在整個成本比重上相對要比美國低,這是因為國內勞動力價格相對較低,客戶服務中心的從業人員尤其如此。雖然如此,由于國內不少企業不采用800號碼,從而不承擔全部通信費用,且其他成本要素的相對價格也比美國要低。但在國內,人力成本在整個成本中的比重還是最人的,通常在50%-60%之間。

一般來說,客戶服務中心的成本中最大的三項,即上述的人工、通信、電腦軟硬件,整個占所有成本的80%以上。因此,任何客戶服務中心做成本和效益管理時,這三方面一定是要最優先考慮的。做成本和效益的管理,需遵循一個普遍的原則,即“開源節流”。所謂“開源”,即是如何通過業務創新、服務增值、轉變服務模式來創造更多的收入和利潤。所謂“截流”,即是如何通過有效合理的方法來控制支出、減少支出來降低成本。無論是“成本中心”還是“利潤中心”,控制和降低成本都是客戶服務中心成本和效益管理的核心。

上一篇:如何進行科學有效的投訴管理

| ? |

|

|

|

|||||||||||||||

| 全國咨詢熱線 | |||||||||||||||||

| 400-1100-266 | |||||||||||||||||

| 在線客服( QQ:340506921 ) | |||||||||||||||||